債券ETF與個別債券的交易特性差異(The Attraction of Bond ETFs)

在美國當地市場,債券ETF是在股票交易所掛牌交易,個別債券則是在OTC(Over-the-counter)市場交易。兩者交易特性有很大的差別。

美國債券市場沒有集中的交易所。整個債券市場由參與的Broker-Dealer組成。每一位Broker(債券經紀人),手上有不同的債券,對於同一張債券,也有不同的買進與賣出報價。

所以當投資人A,想要買進某支債券時,他必需與債券經紀人聯絡。譬如他第一個先聯絡到經紀人甲。第一個問題,經紀人有沒有這張債券可以賣他?有的話,報價多少?OK,這樣他得到第一個報價。

再來,投資人A可以聯絡經紀人乙,一樣問他有沒有債券,售價多少。他得到第二個報價。

如此一直進行,投資人A才可以得到幾個供他比較的報價。

這是一個麻煩的過程。而且,投資人A知道的是這些經紀人給他的報價。他不知道經紀人給其他人的報價。

譬如投資人A從經紀人甲拿到的債券售價是102。他可能不知道,同時有另一位買家投資人B,經紀人甲給他比較好的售價,譬如101。

這就是債券市場的特性,報價不透明。不透明的報價就給經紀人機會,對於不懂比價、不懂行情、不懂殺價的投資人,給予較差的債券報價。

假如投資人A要參考這支債券之前的成交價。Well,光是找到成交價資料也要費點工夫。

我們可以來個假想題,請找出美國奇異公司的股票與債券最近成交價。股價大多人可以在一兩分鐘內找到。至於債券歷史成交價格,假如是沒有試著瞭解債券市場的投資人,要花的時間可就多了。

而且債券市場中除了流動性很好的美國公債與大型公司債之外,大多債券是很多天,或甚至好幾週才成交一次。那麼久以前成交的價格,對於現在行情又剩多少參考價值呢?

在集中交易所的債券ETF交易就不一樣了。所有要買賣某一支債券ETF的買單與賣單,都匯集到它掛牌的交易所。所有投資人都可以看到最近的成交價,以及目前買方與賣方的出價分別是多少。這樣透明的報價,讓買賣雙方都可以看到目前整個市場參與者是如何評價這支債券ETF。這樣一來,縮小了買賣價差,也減低了投資人的交易成本。

像投資高收益債的HYG,買賣價差0.01%,每天平均成交量達12萬股以上。這種買賣價差與流動性,在個別高收益債市場,是根本無法想像的情景。

兩位不同的投資人,當他們接觸債券ETF時,他們會得到一樣的報價資訊。當他們在同時間成交時,假如他們的部位大小類似,他們的成交價一般也會相當接近。

當債券被做成債券ETF,放在交易所買賣時,債券就從報價不透明、規矩很多的個別債券市場中釋放出來了,變成一般散戶也很容易參與與使用的的投資工具。

股票做成股票ETF,差別沒那麼大。債券做成債券ETF,交易特性是360度的轉變。

註:美國券商交易系統中有直接買賣債券的功能。在對美國債券市場有一點基本瞭解之前,不應冒然使用。很可能你根本不知道自己是不是肥羊。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

美國股票與債券市場的根本結構差異(Structural Differences in Equity and Bond Markets)

國際政府公債ETF(International Treasury Bond ETF, BWX)

國際政府抗通膨公債ETF(International Government Inflation-Protected Bond ETF, WIP)

中期美國政府債券ETF(Intermediate Term US Treasury ETF, IEI and ITE)

ETF的三個重要日子—Ex-Dividend Date, Record Date, and Payable Date

美國券商的支票服務(Checkbooks Issued by U.S. Brokerage Firms)

美國券商Firstrade(第一理財)在申請帳戶升級後,客戶除了 Visa Debit Card之外,還會收到支票簿。這兩者分別寄送。收到的順序不一定。我是先收到Visa Debit Card之後才收到支票簿。

寄送支票簿的郵件內有幾個東西:

Firstrade給的支票就如上圖,是與PNC Bank合作發行的。 一張美國金融機構的支票上有幾個重要資訊。

第一個是Routing number,在這張支票的左下角。Routing number一般會列印在支票下方,但有時候不同銀行發行的支票,這些數字會印在不同的地方。重點就是,在兩個I:記號中間的,就是Rounting number。

第二個是Account number。這是銀行的帳戶號碼,與我們在券商的帳號不同。和Rounting number一樣,不同銀行的支票可能會印在不同地方,但只要抓到II’這個記號,它前面就是帳戶號碼。

另外還有支票編號,顯示該支票在這本支票簿中的編號。

與台灣不同,支票在美國是常見的支付方式。我將再寫一篇文章解釋如何開立美金支票。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

美國券商E*trade支票簿申請方法(How to Order Checkbooks from E*Trade)

如何開立美金支票(How to Write a Check)

如何將Firstrade帳戶升級為Smart Asset Management Account(How to Upgrade Your Firtrade Account to Valet Asset Management Account)

Firstrade Classic Valet Account與Premier Valet Account的比較

如何使用美國券商發行之VISA Debit Card從提款機領取現金(How to Withdrawal Money with VISA Debit Card from a Local ATM)

美國券商收費分析(Analysis of U.S. Brokerage Firm Fee Structure)

2012花蓮鯉魚潭鐵人三項參賽經驗(2012 Hualien Triathlon)

上個周末,綠角第一次在花蓮參加鐵人三項賽事。

比賽時間是五月19日,星期六中午。賽前幾週,每到中午時分外出吃飯時,在火辣的豔陽下,我不禁就想,在中午12:30到下午四點間,剛好是一整天最熱的時候,在路上騎車加跑步會是什麼感覺。

之前有鐵人朋友參加其它中午賽事後,說路上看到選手中暑被送回去,自己也被曬到暴露在外的皮膚全都曬傷。

單車愛好者為什麼要在早上六點多就開始騎,或是在黃昏時才出門,也是一樣的理由,避免過高的氣溫與過度曝曬。

看來這次賽事除了三項運動之外,還多了一項天候的考驗。

賽前幾天,鋒面籠罩,轉為陰雨的天氣,心中較為放心。但假如來個滂沱大雨的話,那就又太極端了。

我們一行人走中橫到東部。這不是一條很好走的路。上次走中橫已是六年前的事。那次是騎車。想到一路上的山光雲景,觀雲山莊夜裡的的滿天星空,路上許許多多讓人不禁停下步來的景色。當時兩天一夜的中橫騎車行程是一種享受,現在開車幾小時內通過全線,則是一種為了達到目的地的功課。兩者感受實在差太多了。

假如你有在騎單車,也有能力騎中橫的話,真的很建議去騎一趟。這趟路程會是一輩子難忘的回憶。

過了中橫,花蓮就不遠了。在X戰警電影中,X教授可以看到分布全球的變種人,每一個人都是一個亮點。在這天,假如有個超能力者可以在地圖上看到台灣的鐵人,他會發現各地鐵人在這天,由北、中、南紛紛往花蓮移動。這天晚上,整個花蓮市與週邊地區,住滿了台灣各地的鐵人。賽前一晚,這裡就是全台鐵人密度最高的城市。

到達花蓮,用過晚餐後,大家早早入睡,為明天儲備體力。

星期六早上,整裝出發,約在10:30到達會場。臨時停車場早已經滿了,往鯉魚潭路旁兩邊的白線也停了一輛又一輛的汽車,全都是參賽選手。

鯉魚潭鐵人賽事,是游泳1.5KM,單車45KM,跑步10KM。標準鐵人賽的51.5KM是單車40KM,所以這個賽事的里程略長。

鯉魚潭位在花蓮市的西南方。湖區夠大,1500M的游泳就是下水游一趟,750公尺去,750公尺回即可。單車走外環的省道,路線略呈三角型,如下圖所示。一圈22.5公里,要繞兩圈。跑步則是延著湖外圍的步道,一圈五公里,跑兩圈。

比賽當天,雲多、偶有小雨,是非常好的天候。期望中最好的天氣大概就是這樣了吧。

中午開賽高溫的問題已經解決,但另一個問題開始出現。那就是到開賽時還要等一段時間。像早上開跑的台東賽事,會覺得到了會場整理一下,剛好就開始比賽了。中午開跑就會覺得還要等好長一段時間。不太乾脆。

花蓮鐵人賽還有一個不一樣的地方,就是各梯次選手是在會場中央集合,再分批帶到湖邊下水。其它地方的賽事多是選手直接在水邊集結。

到了中午,開賽時分。大家分梯下水。

我本以為會像台東活水湖一樣,剛開始游時比較人多擁擠,過一陣就好了。但沒想到,從一下水之後,大多都是兩邊有人或是前後有人的情況,少有周邊沒人可以自在游泳的時候。這次也終於結實的被踢中幾下。胸腹還有腳,接連中招。水中的混亂程度以我的參賽經驗僅次於東港大鵬灣鐵人賽事。

鯉魚潭蠻漂亮的。四周有山,比較類似日月潭的感覺。但這次在水中,真的是難有什麼閒情逸致了。

回到陸地上,小跑步進轉換區。依續換上裝備,吃一條Power Gel,開始騎車。

這次單車路線我一直覺得難以確定的,就是要帶一罐還是兩罐水。過去40KM的單車路線,會覺得一罐略微不夠。這次單車多了5公里,又是中午時分,應該多帶一罐。但我當天看天空雲多,應不致於大量出汗,決定帶一罐水出發。

離開單車出發線後,是一小段簡單的上坡,然後就是緩下坡路段。到了台九線,我發現有很長一段看起來是平的路,但可以騎到時速四十幾,不過事實上應有點緩下坡,不然依我的體能不可能一直維持這樣的速度。

右轉進台九丙後,就是爬坡路線。不過坡度還好,沒有像苗栗鐵人賽事那種超陡坡。(可參考下面的Google地形圖)

單車路線就是在下坡的時速四十幾與上坡的時速十幾間來回變化,大盤小盤都有用到。喜歡騎車走山路的朋友,應該會很中意這種路線。

路上還遇到歡樂自行車。就是有的單車朋友會一邊騎車一邊聽音樂,不是戴耳機聽,是用擴音器放出來。這樣一來,在旁的車友都會聽到,有種歡樂的氣氛。一般騎休閒路線時,還蠻常遇到這種單車的。但在鐵人賽遇到,還是第一遭。歡樂自行車讓人一時以為自己是出來玩的,不是在參加比賽。其實沒有要趕獎牌的話,這個賽事本來就是一個玩樂的機會。

路上景色宜人,交通管制良好,騎起來很順。騎兩圈不會覺得多,會覺得好景色多欣賞一次不錯。

最舒適的路線是跑步。這是我參加過的鐵人賽中,讓人覺得最舒適的路跑路線。就貼著鯉魚潭跑。一路上都可以看到美麗的湖水。有的路段,另一旁就是山壁林蔭。空氣中有森林的氣味,真是很好的路線。

不過單車一路上以均速30騎完,還是有點累,跑步不會覺得跑不動,但也快不起來。就小步伐慢慢跑。

快到5KM折返點時,出現以前鐵人賽從沒遇到的狀況,肚子餓。因為是中午開賽,所以我們中午沒吃,早餐是最近一次的能量主力。賽中只有在兩次轉換時各吃一條PowerGel。這樣看來還是不夠。肚子餓會覺得跑起來較沒力,不過還好,沒有愈來愈嚴重的現象,還跑得下去。

路跑路線有點小起伏,不過相當緩和。路上每一公里都有標示,看著數字愈來愈小,10,9,8,7….,最後也就順利跑完啦!

這次以完賽為目標,順利達成!不過排名有點後退,到了分組中的40-50%排名。果然是一分耕耘一分收穫,賽前練得不夠,表現就是沒那麼好啦。

當天,除了順利完賽,沒想到還有更多令人開心的事。當晚隊友找的民宿,背有山,前有海,一個寧靜到讓人有點捨不得離開的地方。

此行,此景,都是人生中色彩鮮明的一頁。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

綠角鐵人(A Greenhorn Triathlete)---2009十月4號台東51.5km鐵人三項國際邀請賽參賽經驗

冰冷的鐵人---2009十二月20日東港大鵬灣鐵人三項參賽經驗

2010苗栗國際鐵人三項錦標賽參賽經驗----青蛙湖裡游蛙式

2010台東國際鐵人三項51.5KM參賽經驗

2011台東國際鐵人三項51.5KM參賽經驗

什麼是Make-Whole Call?

某些債券在發行時設下Call的條文,讓發行者可以在債券發行後的某些特定時點,以事先約定的價格,向債券持有者買回債券。

一般來說,Call是對債券投資人不利的設計。因為當利率降低時,發債者才會想要Call回它早先發行的債券。因為發債者已經可以用當下較低的利率從市場取得資金,就不會想要付之前較高的利息。

對債券投資人來說,利率降低,剛好是債券有機會得到資本利得的時候(債券價格與利率走勢呈反向關係),這時卻要失去手上的債券。不僅如此,債券被Call回後,債券投資人拿到的現金,假如要再投入固定收益市場,就只好接受當下較低的利率(這就是Reinvestment risk)。

在升息的時候,債券發行者就不會行使Call的權利。債券投資人就會繼續持有債券。

狀況於是成為,利率降低時,債券投資人失去債券。利率變高時,債券投資人繼續握有債券。

因此,Call的設計對於債券投資人相當不利。

有些機構在發債時,為了讓債券投資人處在比較對等的地位,會使用一種Call的形式,稱為Make-whole call。

這種Call的行使價格是100%的債券票面價格或折現價格取其高者。折現價格等於該債券尚未配發的配息與本金折現後的總值。折現率以指標利率加上某某基點(Basis point,萬分之一)決定。

這樣說有點難懂。我們可以看個假想例子,譬如有張10年期的債券。它有個Make-whole call,可以在發行滿五年後Call回。計算Call price所用的折現率是以五年期美國公債的殖利率加上30 Basis point。

我們假設該債券票面利率5%,每年配息一次。那麼它的現金流應如下表:

(圖表皆可點擊放大觀看)

![]()

在發行滿五年的當下,這張債券剩下未來五年的配息還有最後一年返還的本金。如下表:

假如當下的五年期美國公債殖利率是2%。2%加上30 Basis points,等於2.3%。這就是當時用來折現的利率。那麼將未來的金流折現後的狀況如下表:

總值是1126,高於票面價值1000。所以在2%的利率狀況下,發債者需要以1126元才能贖回票面價值1000的債券。

我們再來看一下,假如發行滿五年的當下,五年期美國公債殖利率更低,來到1%的話,那麼這張債券的Call price是多少:

總值是1178,高於公債殖利率2%時的Call price 1126。所以我們可以看到,當殖利率愈低時,發債者就需要以愈高的Call price將債券買回。

一般的Call,會讓債券發行者在利率愈低時,愈有贖回的動機。但Make-whole call會讓債券發行者在利率愈低,想要Call回債券時,就要付出愈大的代價。債券投資人因此得到較為平等的對待。

當利率升高時,Call price最低也是100%的債券票面價格。

債券投資人得以”Make whole”,因為不論行使Call的利率為何,債券投資人都可以得到補償,拿到未取得的配息與本金的折現總值或至少保有100%的票面價格。

這種Make-Whole call的設計,是對債券投資人較為平等的條約。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

可贖回債券的贖回價格(Call Price of Callable Bonds)

The Only Guide to a Winning Bond Strategy You’ll Ever Need讀後感

影響債券價格的因素(Determinants of Bond Prices)

拿起你的望遠鏡---債券投資收益評估(How to Estimate Bond Returns)

PIMCO的主動型ETF發行策略(Active ETFs of PIMCO)

2012美國ETF業界最受人注目的大事,當屬PIMCO總回報債券基金的ETF版發行。

這支ETF全名叫做PIMCO Total Return ETF(美股代號:BOND)。發行日期是2012年二月29日。發行至今未滿三個月,就已經累積了10億美金的資產,平均每日成交量近27萬股,買賣價差也在很小的範圍內。(根據2012/5/21美國晨星資料)

簡言之,就是這支ETF已經做起來了。對資產管理公司來說,這是一支規模夠大,有經濟效益的ETF。對投資人來說,它是一支資產夠大,不會被輕易清算,流動性也夠,買賣方便的投資工具。

這次成功的經驗帶出ETF發行的另一個新模式,就是選定已經有相當基礎的主動投資策略,然後以一個有競爭力的內扣總開銷,發行ETF版本。

PIMCO Total Return ETF的內扣總開銷是0.55%。PIMCO Total Return基金的機構法人股別(美國基金代號:PTTRX)的總開銷則是0.46%。也就是透過ETF,一般散戶可以享有接近法人等級的費用優勢。

(寫到這裡,就讓我想到在台灣身為法人,費用卻更高的怪誕事件。)

(在台灣買PIMCO總回報債券基金的總開銷是多少呢?請參考PIMCO的不同版本)

但PIMCO Total Return ETF與PIMCO Total Return基金,兩者不是完全一樣的東西。我們可以說它們投資大方向是一樣的,但在執行細節上有些差別。ETF版本不能使用Options,Futures 或Swap等衍生金融工具參與債券市場,但基金可以。

這個分別,也會讓ETF與基金兩者間的績效出現差異。

目前美國基金業界最有本錢複製PIMCO的債券ETF發行模式者,當屬Templeton Global Bond Fund(坦伯頓全球債券基金)。不過富坦從未有過發行ETF的經驗,會不會踏入這個區塊仍屬未知。

PIMCO也繼續發行其它主動型ETF,在2012年四月30日,推出PIMCO Global Advantage Inflation-Linked Bond Strategy ETF(美股代號:ILB)。這是一支投資全球已開發與新興國家的通膨連結債券的主動型ETF。以PIMCO成立已久的Real Return Portfolio Management Team為經理人與分析人員來源。目前也已經有2800萬美金的資產總值。

ILB發行後,ETF投資人在投資國際抗通膨債券時,除了 WIP、ITIP之外,又多了一個主動投資的選擇。

這種新型態ETF,對於有美國券商戶頭的投資朋友來說,是可以馬上參與與使用的投資工具。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

主動型ETF,ETF的下一步?(Active ETFs, the Next Step of ETF Industry?)

葫蘆裡賣什麼藥---債券天王比爾.葛洛斯看基金投資成本(Bill Gross’ Views on Expense Ratio)

PIMCO總回報債券基金的省思(My Take on PIMCO Total Return Bond Fund)

費用決定績效(Funds with High Expenses are Born Losers)

等權重指數的效果(Effects of Equal-Weight Index)

PIMCO債券ETF定價問題(PIMCO Total Return Bond ETF,Mispriced or Not?)

閱讀全文

如何聯絡美國券商客服人員(How to Contact U.S. Brokerage Client Service)

美國券商一般會提供多種方式,讓客戶有疑問時可以聯絡詢問。

假如問題沒有時間上的急迫性,可以寫信詢問。

有的券商是直接提供一個網路信箱。譬如Firstrade(第一理財)的信箱是:service@firstrade.com 。寫英文信覺得太麻煩?沒有關係,券商也有提供中文的客服信箱:chinese@firstrade.com 。直接寫中文也可以啦。

有的券商則是在其電子交易系統中,可以寫信詢問。譬如TD Ameritrade,登入之後,點選”Client Service”,再選”Contact Us”,再選”E mail”,就會進入Message Center,如下圖所示:

請填入姓名(Name),並選擇一個信件主題(Choose a topic)。就會進入下一個訊息填寫畫面。(假如不知道如何歸類的問題,請直接選”Client Services)即可)

在訊息填寫畫面中,就可以在右邊的大幅空白欄位中填寫訊息。也可以附加檔案(Attach files)。都寫完之後,再點選左下角的”Send”,這封信就會寄出給券商客服了。

券商回信後,也是直接寄到電子交易系統中的信箱。在登入帳戶後,點選”Home”,再選”Message Center”,就可以閱讀券商的回信了。

假如你還沒有TD Ameritrade帳戶,也有問題想要詢問,也沒有問題。直接來到這個頁面,點選”Email Us”,再選擇主題,一樣可以開始編寫訊息給券商。這時券商會回信到你提供的email。

假如問題需要馬上處理,可以用電話或線上即時通訊兩種連絡方法。我們先看線上即時通訊。

譬如Firstrade(第一理財),可以連到這個網址,然後點選”Contact Us”,再選”Live Chat”,如下圖:

然後會出現一個新視窗(如下圖)。請填入三個基本資料,包括姓名、是否為已經開戶的客戶,以及想要討論的主題。完成後,點下右下角的”Start Chat”, 就可以與線上客服人員進行即時通訊:

TD Ameritrade的線上即時通訊,需要登入帳戶。然後點選右上角的”Ask Ted”,就可以與線上客服進行即時通訊。如下圖:

![]()

接下來我們看如何聯絡電話客服。

首先是TD Ameritrade。TD Ameritrade有與AT&T合作,提供某些國家的客戶免費撥打國際電話的服務。

假如從台灣撥打TD Ameritrade券商客服電話,首先要撥打AT&T系統中的台灣Access Number :00-801-102-880。(各國Access number查詢,可見這個pdf檔。)

打進去後,會聽到”AT&T. Please dial the number you are calling now.”的語音。此時再撥打TD Ameritrade的客服電話:800-598-2629,就可以了。

一般接線的是英文客服。假如你想以中文交談,沒有問題,直接說”Mandarin, please”或”Chinese, please”,對方就會找會說中文的人員來。

(在此特別感謝讀者朋友江小姐提供詳細的個人使用經驗)

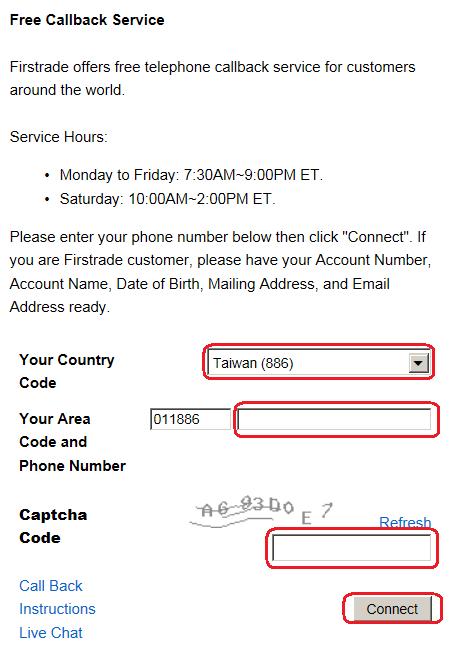

接下來我們看Firstrade。第一理財則是以券商回撥電話的方式,讓國際客戶可以免費以電話聯絡。

先連到這個網址,然後點選左下角的”Free Call Back”(免費回撥服務),如下圖:

然後會出現一個新視窗(如下圖)。

請先選國別。然後輸入電話號碼,譬如你的電話是02-2211-6677。那就把開頭的零去掉,鍵入2-2211-6677。然後輸入認證碼,再點選Connect,就可以了。券商會回撥電話給你。

以上三種聯絡方式,包括email,線上即時通與電話,是幾乎每家美國券商都有提供的服務。在這篇文章中,我以自己比較熟悉的券商進行舉例,這些聯絡方式也都是免費的服務。美國券商也相當注重國際客戶的服務。我們身為國際投資人,不必擔心有問題時找不到人詢問。(我自己就用過不少次券商客服)

註:有關於Firstrade的問題,建議詢問客服前可以先看一下綠角部落格上的Ask Mr. Firstrade 專欄。這篇文章中有許多朋友問過的問題與詳細的解答。或許你要的答案就已經在這裡囉~

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

綠角財經筆記閱讀指引---美國券商

你開戶,我開課

TD Ameritrade開戶步驟詳解(How to Open a TD Ameritrade Brokerage Account)

海外券商Firstrade開戶步驟詳解

美國券商收費分析(Analysis of U.S. Brokerage Firm Fee Structure)

競價談判學(Negotiauctions)讀後感---議價攻防戰

這其實只是一種拍賣的模式,叫英式拍賣。原理是藉由買方之間的競爭,把價格拉高。

還有一種拍賣模式叫荷蘭式拍賣,其出價是由高往低走。之所以名叫荷蘭式拍賣,是因為這個方法常用來批售花卉。當花商看著價格一路下滑,他要決定是否要再等一下,他可以以更低的價格買進,獲取更大的利潤,但同時又要擔心競爭對手會不會早他一步,先把整批花買下了。這個拍賣方法也同樣利用了參與者的心理。

競價世界中有一個名詞叫”贏家的詛咒”(Winner’s curse),意思是得標者雖然買到了,但他的出價遠超過這個物件的真實價值。成功買到了,但實際上是虧。

書中也指出處理這個問題的方針,那就是自問,假如知道其他買家的出價都比自己的出價要低,你會覺得怎樣呢?

假如你覺得不太自在,覺得自己很可能出價太高,那麼你應該降低出價。

假如你覺得很ok,你知道以這樣的價格買下,是很合理的。對於這個標的的價格判斷,你確定自己比其他人多知道一些,有更大的優勢。這樣你就可以自在出價。

重點在於”比較”優勢。想要出價買進的人,每個買家或多或少都對標的有些瞭解,你如何能確定自己比較有優勢呢?重點不在於你有沒有做功課,而在於你有沒有比其他人強。

在金融市場也是一樣的道理。買進或賣出一張證券,這個動作是否有優勢,不在於這位投資人有沒有做功課,而是在於他有沒有比其他人多知道一些事情。許多人拿著大家都知道的線圖,大家都知道的利多或利空消息在做股票,是一種非常不利,自以為有做功課就該有所得的心態。

許多鼓勵在投資時多做功課的講法,也根本沒有提到相對優勢這點。講得好像多一分努力就會多一分收穫一樣。這是很天真的想法。

我們甚至可以更進一步的說,在金融市場,方向不對的努力,會適得其反。愈努力,就是愈浪費自己的精力、資本與時間。

書中有提到一個有趣的例子。一家銀行意圖要出售旗下某一部門。謠傳有幾個願意出價者。但事實上只有一個買家實際前來接洽。

銀行要開放資料室給買家做盡職調查(Due diligence)。這個買家跟銀行約時間使用資料室時,銀行方面故意 跟買家說,某時段已經有人約了,讓這個唯一買家以為還有其它出價者。這個買家到了資料室時,看到垃圾桶中一堆外帶餐盒,以為是前一個買家團隊留下的。實際上,這全都是銀行的安排。讓唯一出價者有危機感,以得到較好的出價。

這種議價謀略相當常見。

在買房子時,房仲常跟買家講,有其他人也很中意,也在出價。這就會給買家帶來直接壓力。

但就像之前銀行部門買家的事件。我們要想一下,是真的有其它出價者,還是是賣方擺出的玄虛。

買家也可以擺出,我不買這個,還有其它可買的態度。這就會帶給賣方壓力。也就是為什麼在攤販殺價,往往在最後轉頭走人的瞬間,在買家明確表達出要去其它地方買的意圖時,賣方終於把價格降下了。

這本書對於各種拍賣的形態與議價的過程都有詳細的解釋。

在金融市場,我們有個具流動性的集中交易所。我們不需要議價,就可以買進或賣出證券。

但生活中有許多時候,我們必需進行議價。這時,這本書就會有派得上用場的機會。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

競價談判學(Negotiauctions)讀後感---拍賣與談判

常見的投資謬思—輕鬆自在的參與市場(The Lethal Combination of Ignorance and Overconfidence)

資本市場的功能(Function of Capital Markets)

閱讀全文

競價談判學(Negotiauctions)讀後感---拍賣與談判

在攤販買東西時殺價,買賣房子時議價,買汽車時要配件談價格等,議價是日常生活的一部分,但我們很少看到有人系統的研究這個過程。這本書有意思的地方就在於,它深入討論到底買賣者是如何達成雙方都同意的價格。在這個過程中,我們如何創造對自己有利的態勢。

書的導言有很清楚的解釋。一般在出售資產時,有兩種主流模式,一是拍賣,一是談判。

拍賣是一個賣家面對多個買家。主要的競爭壓力存在於想要得手的買家之間。

談判則是一個賣家面對一個買家。主要的壓力在於買賣雙方的你來我往。

Discovery有個節目叫”倉儲挖寶王”,就是典型的例子。節目中的兩位主角在買下某個倉庫時,使用的是拍賣的方法。他們在賣出倉庫中的舊貨時,則是和買家一對一談判。

拍賣英文叫Auction。談判英文叫Negotiation。

本書作者認為,還有許許多多的狀況,買賣雙方是同時處在拍賣與談判的狀況中。典型狀況就是有一棟房屋要出售,同時有多個有興趣的買家。這些潛在買家不僅要跟屋主議得一個滿意的價格,同時也要面對其它買家的競爭。這種狀況就是競價談判,英文叫Negotiauction,就是本書的主題。

書在導言中,就以CWA這家電信公司的標售為例。當賣家預期有一億兩千萬美元的價格,卻面臨多個買家中最高出價只有六千萬美金的困境。第一章則提到NBC與另外兩家電視網業者,CBS與ABC競爭熱門電視影集。這些有趣的故事,成為作者說明道理的主軸。

參與出價者要先瞭解自己的替代方案,也就是BATNA(Best alternative to a negotiated agreement)。假如未能達成交易時,自己的替代方案為何。

許多買家會陷入一種非要不可的窘境,覺得非要這個物件不可,就是因為不知道自己的替代方案。

買房子時,從覺得這物件個不錯,到變成就是要買到的心態,往往就是因為沒想到還有其它替代方案,而這個不錯的物件愈看愈喜歡。就如同知名的黑心系列作者Sway所說,沒有非買不可的房屋。這句就是提醒買方,還有許多替代房屋等著你呢。

假如不知道自己的替代方案,沒有退路,一直往前衝,在價格方面就容易為對方所宰制。

除了自己的替代方案,也要想一下賣家與其它買家的替代方案。假如他們沒有成交,他們有什麼選擇?可以想到這點,會對這筆交易有更深入的瞭解。

還有一個ZOPA,就Zone of possible agreement,可能同意的範圍。其實在這些談判中,最後的合約往往不會讓雙方都覺得非常快樂,兩邊都會做出一些讓步。這點在“師父”書中也要提到。做生意不太可能讓你做到非常爽快,做出一些讓步常是達到合約的必經過程。

對於ZOPA的掌握程度,也決定了要不要當第一個先出價的人。先丟出來的一個價格有定錨作用,譬如我們看到許多房屋廣告上的價格,它就會讓人有先入為主的概念。但假如買方本身對於可能成交價範圍有所掌握的話,他就不易受到這個第一出價的影響。

價格談判過程中,還可以談到一些非價格的面向。譬如往後的服務,或是合作關係等。這些非價格面向的議定,要靠談判才有辦法。拍賣只有價格的升降,無法觸及這個面向。但拍賣的好處是速度快,談判一般較為曠日費時。書中對於怎樣的情況應採用談判,什麼狀況應該拍賣,有很好的說明。

我自己剛接觸債券時,對於美國政府以拍賣方式出售公債,從未細想過原因,總覺得本來就是這樣。看了書中的解釋,有種”原來如此”的感覺。2008美國財政部在金融危機時期,想用反向拍賣處理銀行的問題資產,卻是難以施展,適得其反。其中緣由在書中也有詳細解釋。

待續…

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

競價談判學(Negotiauctions)讀後感---議價攻防戰

黑心房仲的告白讀後感---步步留意的議價過程

蘋果橘子經濟學(Freakonomics)讀後感---表相與原因

閱讀全文

2012 Investment Company Factbook讀後感2---成本問題

接下來看綠角一直很喜歡談的投資成本。(為什麼喜歡談?因為它很重要,而且相對容易掌控。)

這樣低的費用率主因在於美國投資人大多選擇費用較低的基金。下圖可以顯示這個概念:

在2011年,美國整體股票型基金的平均費用率是1.43%(以紅色折線代表),但投資人付出的平均費用率是0.79%(以黃色長條代表),這表示投資人藉由選擇低費用的基金,拉低了自己承擔的成本。

我們可以看個簡單的假想例子。假如美國市場只有兩支股票型基金,基金A的內扣總開銷是1.5%,基金B的內扣總開銷是0.5%。

那麼全部股票型基金的費用率就是(1.5+0.5)/2,等於1.0%。

假如美國市場也只有兩位基金投資人,David與Mary。David將手上的一萬美金買進基金A,Mary則將手上的一萬美金投入基金B。那麼投資人付出的平均費用率也是1.0%。

假如David與Mary都將手上的一萬美金投入費用較低的基金B。那麼投資人付出的平均費用率就降低為0.5%。

重點就是,有低費用基金的存在,才能讓整體投資人可藉由自己的選擇降低費用負擔。

回頭看台灣的狀況。當台灣投資人面對的這支基金經理費收1.5%,那支基金也是收1.5%,每一支都收1.5%時,台灣投資人根本沒有選擇。留在這個投資環境中,繼續在這些高貴的基金中選擇,就一定會負擔那麼高的費用率。在台灣做出的統計,絕對看不到像美國一樣,基金成本逐年下降的狀況。

台灣的基金讓投資人沒有選擇。

美國的基金不是每一支都便宜。美國也有像台灣一樣貴得要死的基金。但美國與台灣不一樣的地方在於,美國除了很貴的基金,也有很便宜的基金。美國有有佣基金,也有免佣基金。它的環境,讓投資人有所選擇。可以挑自己喜歡的。這才叫自由。

所以為什麼我一直鼓吹使用美國的低成本投資工具,因為它補足了台灣基金業界目前最欠缺的一塊,低成本的選擇。

在上一篇文章最末,大家可以看到美國家戶平均年所得是48800美金,約140萬台幣。這是比台灣高很多的收入。當美國人可以有總開銷千分之幾的選擇時,我們台灣民眾還在承受業者向我們收取百分之幾的高額負擔,而且渾然不覺。

電費,水費,一頓飯,多交個幾十幾百塊,就會出現在新聞報導,說物價都在漲,引起民眾的注意、反感與焦慮。這些基金業者用國際高標準向台灣投資人收費,卻從來沒有出現在新聞報導或是引起大量投資人反感。真是相當高明。

這張表則顯示美國近11年來,基金投資人投入有佣基金(Load Funds)與免佣基金(No-Load Funds)的金額。單位是十億美金。我們可以看到,在2011,美國人贖回880億美金的有佣基金,投資1330億進入免佣基金。

早從2001開始,每一年都是免佣基金為投資主流。相較之下,台灣的基金投資人還在面對有佣基金的全面剝削。可能還有許多台灣投資人人不知道原來這世界上有免佣基金。

過去台灣基金投資人間,還盛傳一種說法,叫做”在台灣買基金很便宜”。3%的手續費還可以打折。這在享有免佣基金的投資人眼裡,在國際基金業者眼中,會不會覺得真是可笑呢?被剝削得渾然不覺,心甘情願,大概就是這樣吧。

無知,有時的確會帶來快樂的。

但我相信有更多投資朋友,寧願有知,然後為對抗這些不合理而焦慮、而奮戰,也不要無知的快樂。

我們還有很長的路要走。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

2012 Investment Company Factbook讀後感1---美國基金業界概況

2013 Investment Company Factbook讀後心得1---台灣基金投資成本過高

費用的危害(The Devastating Power of Fees and Commissions)

經理費不等於總開銷

常見的投資謬思---賺小錢才要注重成本(For Every Investor, Cost Matters.)

與狼共舞(Dances With Wolves)

誰在幫你賺錢?(Who is making money for you?)

閱讀全文

2012 Investment Company Factbook讀後感1---美國基金業界概況

Investment Company Institute(簡寫為ICI)是美國資產管理業的聯合組織。Investment Company Factbook是其每年發行的報告書。本文截取報告書中,較為重要的數字與圖表。

上表是美國業界三種基金形態,包括開放型基金,ETF與封閉型基金在2011的資產總額。

與去年的統計資料相比,開放型與封閉型基金的資產總額均是略減。ETF則是略增,來到一兆美金的總值。

這張圖代表美國基金在全球業界的比重。如左邊Pie chart所示,美國基金業管理的資產比重,幾乎佔了全球業界規模的50%。全球23.8兆美金的基金資產中,美國就有11.6兆美金。

這張圖則顯示投入股票型基金的資金與股市的表現。折線是股市的表現,長條是進出股票型基金的資金。

我們可以看到,投資人在2011後半年,再次顯示本性,那就是股市表現好時買進,下跌時賣出。

這張圖則是債券型基金資金進出與債市的表現圖。我們可以看到,不會比股市好到那去。也是可以看到上漲時買進,下跌時賣出的型態。

關於這點我在去年的2011 Investment Company Factbook剪貼簿續---買高賣低的根本原因有比較深入的討論。

根據ICI的統計,在2011美國有投資基金的家庭中,有33%(也就是三分之一)持有至少一支指數型基金。在2011年底,美國共有383支指數型基金,管理1.1兆美金的資產。台灣的基金投資人口中,一定還有非常大可以容納指數化投資的空間。

這張表顯示投資ETF的家庭與美國整體一般家庭與投資個股的家庭比較。可以看到,年齡方面相差無幾,但家庭年收入與總資產方面,投資ETF的家庭明顯較高。台灣假如做出這樣一個統計,不知會是怎樣的狀況。

待續…

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

2012 Investment Company Factbook讀後感2---成本問題

2011 Investment Company Factbook讀後感1

2010 Investment Company Factbook讀後感

閱讀全文

The Only Guide to a Winning Bond Strategy You’ll Ever Need讀後感

這是一本債券投資的專門書籍,作者是Larry Swedroe,我看過他寫的The Only Guide to a Winning Investment Strategy You’ll Ever Need 、“The Only Guide to Alternative Investments You’ll Ever Need”以及”The Quest for Alpha” 。

債券市場雖一樣叫做市場,但它與股票市場很不一樣。股票市場有集中交易所,有公開報價。但債券市場沒有集中交易所,它是由各個債券經紀商與中介人形成的一個龐大網路。美國債券市場的總市值與發行支數,都遠超過股票市場。但一般投資人對債券市場反而不如對股市瞭解。

對於債券市場的不熟悉,讓一般投資人處於非常不利的狀況。

常見的狀況是,投資人直接把股市那套拿來用,以為債市與股市的狀況相差無幾。有開立美國券商戶頭的投資朋友,是可以直接透過券商的交易系統買賣單一債券的。但看到券商的開價,然後就買進,以為券商都沒有收手續費與佣金,卻沒有細想過債券的投資成本,是一個非常不好的做法。

債券投資的第一個成本是買賣價差。流動性愈差的債券,買賣價差愈大。價差最小的是美國公債。最大的是高收益債。

除了買賣價差之外,還有債券經紀人的Markup與Markdown。這是他們的獲利來源。

債券經紀人在賣岀債券時,譬如原先報價102,他可以把它上調為104,然後就用這個報價賣給散戶。這叫Markup。債券經紀人在買進債券時,假如原先報價108,他可以把價格下調成104,這叫Markdown。

Markup與Markdown會讓債券買進時的價格變高,賣出時價格變低,對於投資人是一種成本。但不知道這點的投資人,會以為券商就用報價104賣他,完全沒收手續費和佣金,自以為”賺到了”。完全不知道費用就藏在報價裡。這種讓被收費者因為自身瞭解不足而完全沒有感覺的收費方式(就像基金的內扣費用),是最高明的金融業獲利方式。

問題來了,那投資人如何知道想要買進的債券分別被Markup或Markdown多少呢?恐怕不容易找到答案。

除了美國公債以外,一般投資人不易找到其它類別的債券報價。沒有公開報價,投資人就不知道債券經紀人的開價是調高或調低多少。而正是因為沒有公開報價,債券經紀人也最喜歡將這些難以取得報價的債券,做一個大幅度的Markup或Markdown。

一般原則是,流動性愈差、風險愈高的債券,Markup與Markdown的幅度就會愈大。

而因為對短期債券做出較大價格調整,會造成債券殖利率明顯降低,但對長期債券做出一樣程度的價格調整,只會造成債券殖利率只下降一點點。(很簡單的金融原理。單次大額損失,分散在長年期中,只會造成年化報酬下降一點點。)

所以,債券經紀人最容易獲利豐厚的債券買賣,就是高風險長年期的債券。而這類債券,正因為其利率風險與信用風險都比較高,剛好會成為一些喜歡追逐高收益率的投資人的標的。他們會因為鎖定這樣的高收益債券,成為債券經紀人眼中的肥羊。

除了債券經紀人要向投資人收取成本外,債券發行人也想讓投資人處於不利的地位。

債券投資人一定要有一個體認。就像你去辦房貸、去借錢時,希望把利率壓到愈低愈好,條款對自己愈有利愈好。債券發行人,這些向你借錢的公司或政府,也是希望利率愈低愈好。他們絕非興高采烈的,要與你分享投資成果,要分紅或配息給你。債券發行人與債券持有人,本質上是針鋒相對的兩方。

債券發行者定下對自己有利條款的最顯著例子就是Call。Call條款讓債券發行人可以在某些特定期間,以現金將債券贖回。

那麼債券發行人什麼時候會行使Call的權力呢?

當利率高漲,借錢需要愈來愈高的成本時嗎?

絕對不會。債券發行人會很高興早些時候就以較低的利率借到錢。

當債信評等每況愈下,發債需要提供更高的利率時嗎?

還是絕對不會。債券發行人會很高興在債信較好時,就以較低的利率發行債券。

債券發行人會在利率降低時,會在發行者債信變好時,行使Call的權力,把債券投資人手上的債券贖回。然後用較低的利率,重新發債。

所以當利率降低,手上債券正變得值錢,或是當發行者債信變好,債券增值有望時,投資人就會失去手上的債券了。

這就是Call的厲害之處。

耶魯大學校務基金投資長David Swensen在其名著Unconventional Success 中,將這個情形比擬為一個丟銅板遊戲。叫做”正面的話,我贏,反面的話,你輸”。這個”我”是債券發行人,”你”就是債券投資人。Call的存在,讓投資人成為市場中很難贏的一方。

不論是債券發行人還是債券經紀人,他們都有從投資人身上獲取利益的某些方法。

假如投資人不瞭解這些方法,以為這些業者都是為了”服務你”而存在的。這個天真的想法,絕對會讓你當冤大頭當得很爽快,當得渾然不覺。

只有當投資人瞭解這些規則與原理後,才能拿出對應之道。

這本書除了一些簡單的債券通則原理之外,也有分章討論美國債券市場的各個區塊,包括美國公債、投資級公司債、高收益債、市政債等,都有深入淺出的討論。對於該使用何種投資方式,債券基金或是自行買進,也有很不錯的討論。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

綠角中文書局

該持有個別債券或債券基金----海外券商債券交易成本分析(Individual Bonds vs Bond Funds)

該買債券還是債券基金(Individual Bonds v.s. Bond Funds)

債券的保護作用,以2008年各資產類別表現為例(The Protection Provided by Bonds)

什麼是Make-Whole Call?

閱讀全文

iShares系列ETF折溢價與追蹤誤差資料查詢(How to Find Premium/Discount and Tracking Error of iShares ETF)

最近綠角發現,iShares的ETF網頁上,除了呈現一般會列出的ETF資訊,譬如資產總值,內扣總開銷,追蹤指數之外,還列出了兩個很有參考價值的資訊,那就是ETF的折溢價與指數追蹤誤差。本文解釋如何查到這兩個資料。

首先連到 iShares網站,找到目標ETF。

這裡以美股代號LQD的iShares iBoxx $ Investment Grade Corporate Bond ETF為例。這支ETF以美國投資級公司債為投資目標,是僅次於TIP的美國第二大債券ETF。在其資料頁面的右邊,可以看到Related Resources中有”Premium/Discount”與”Tracking Error Chart”這兩個選項。如下圖紅框所示:

我們先點Premium/Discount(折溢價)來看。

這個折溢價圖表,是以一季為期間。在左上角”Select A Quarter”,可以選擇要看那一季的資料。

這裡我們看到的是2012第一季的狀況。我們可以先看到右側的長條圖。該長條顯示了ETF處在每個折溢價區間的天數。譬如上圖中,我們就可以看到有四十幾天,ETF處在0.5%到1%的溢價。有17天折溢價幅度在+0.5%到-0.5%之間。+0.5%到-0.5%的長條Bar特別寬,因為它包含了-0.5%到0與0到+0.5%兩個區間。

iShares以每天收盤後結算的ETF市價與淨值,來決定ETF當天是折價或溢價。市價是以營業日計算NAV時的買價與賣價中點(Midpoint of ask and bid price)決定。

這樣的歷史圖表可以讓投資人對這支ETF過去的折溢價分布狀況馬上有很好的瞭解。

接下來我們看Tracking Error Chart的情形:

左側以走勢圖表示出ETF與對應指數的起伏。我們可以看到,自2002年七月22日成立以來,LQD與指數走勢頗為接近,兩條線幾乎分不開。但到了2008年第四季之後,指數慢慢有點居於上風,兩條線分了開來。

ETF追蹤指數需要營運成本,幾乎一定會落後指數一點。問題是,落後的幅度是否與總開銷差不多,或是遠比總開銷大。假如是前者,那是可以接受的狀況。假如是後者,那投資人必需考慮誤差出現的原因。

所以我們可以看到右側圖表。我們可以看到ETF在這段期間的累積報酬是84.71%,指數則是89.56%。ETF的淨總開銷是0.15%。這十年間,看來ETF落後指數的幅度超過總開銷可以解釋的範圍。這我們就要進一步去想,出現這樣差距的原因。

在投資ETF時,不像開放型基金直接以淨值買賣那麼單純。但在美國基金公司很可能拒絕出售當地基金給國際投資人的狀況下,瞭解ETF已經成為前進美國券商的基金投資人的必修課之一。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

債券的買賣價差如何轉換為債券ETF的折溢價(How Ask-Bid Spread of Bonds Translates into ETF Premium-Discount)

海外券商投資工具總整理

ETF全球投資組合的成本與分散性(The Cost and Diversification of A Global Equity and Bond ETF Portfolio)

ETF的現金交換機制(Cash Creation/Redemption of ETFs)

ETF的套利機制

什麼是追蹤誤差?(Tracking Error and Tracking Difference)

閱讀全文

VISA Debit Card的旅行與外國刷卡應用 (Visa Debit Card for Traveling and Shopping in the U.S.)

美國券商發給的VISA Debit Card除了讓台灣投資朋友可以直接從台灣當地ATM提款之外,它還有旅遊上的用途。

譬如你要前往美國,你需要美金。

用台幣換美金,現金匯率一定比即期匯率差。譬如在某個時刻,現金匯率是29.6,你要用29.6塊台幣的現金才能換到1美金。同時間的即期匯率可能是29.5。你將戶頭中的台幣換成戶頭中的美金的話,29.5塊台幣就可以換到1美金。

假如你將旅行所需的美金,全部都以美金現金準備的話,你會付出現金匯率。

但有了美國券商發給的VISA金融卡後,你可以先將旅美所需的費用,在某次匯入投資款項時,一併匯到你的美國券商戶頭。

匯到美國券商的美金在匯出前,一般都是存在台灣當地銀行的外幣戶頭中。大多投資人都是用即期匯率換到的。

這樣就等於你可以用即期匯率換到美金。然後到了美國,再用VISA Debit Card直接從當地ATM提領美金。

簡言之,你可以用即期匯率買到美金現鈔。(其實本應如此。現金匯率之所以比較貴,原因就在於銀行要負擔將美鈔從美國運到台灣以及保管的成本費用。所以在台灣本地換取美金現鈔,成本較高。既然我們是到了美鈔的”家鄉”,也就是美國才提領美鈔,那當然就是比較好的匯率了。)

這麼一來,到美國旅行,身上只要帶一些基本的美鈔就可以了。(當然,卡片要保護好,不要遺失。)

旅行結束,離開美國前,身上有多餘的美金要如何處理呢?

假如將美金現鈔帶回台灣,再以美金現鈔換回台幣的話,又要接受不是很漂亮的現金匯率。

假如有券商的VISA Debit Card,就可以在美國當地的自動存款機,將美金現鈔存回自己的券商戶頭。看是要改做投資,或是下次旅行使用,都可以。就算你需要將它換回台幣,美金存入券商帳戶後,再從台灣當地ATM使用VISA Debit Card提領台幣,匯率也比現金匯率好太多了。

美國券商發給的VISA Debit Card由於是美國金融機構發行的,在美國境內刷卡,是國內交易。假如拿台灣的信用卡在美國使用,還會有跨國刷卡手續費。拿出美國券商的VISA Debit Card,你就可以跟這個手續費說Byebye了。

有了這張卡,在付款與領現方面,可以有更多管道與選擇。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

美國券商嘉信理財金融卡的海外旅遊事前通知設定(Travel Notice for Charles Schwab Debit Card)

美國券商VISA Debit Card的國際現金提款效益分析(International Cash Withdrawal with VISA Debit Cards Issued by US Brokerage Firms)

如何使用美國券商發行之VISA Debit Card從提款機領取現金(How to Withdrawal Money with VISA Debit Card from a Local ATM)

如何將Firstrade帳戶升級為Smart Asset Management Account(How to Upgrade Your Firtrade Account to Valet Asset Management Account)

如何啟用美國券商發行的Visa Debit Card(How to Activate Your Visa Debit Card Issued by US Brokerage Firm)

如何開立美金支票(How to Write a Check)

我的Kindle Touch經驗---Kindle Touch使用心得

當初抱著很大的期待訂購Kindle Touch,我其實有點擔心,機子實際到手後,使用會不如想像中好。但令人開心的是,實際使用起來,比我預期中還要好用。

這是一個閱讀機,我們就先看閱讀功能。

Amazon Kindle使用的不是液晶螢幕,是電子墨水顯示技術。這種顯示方法的目的在於摹擬真正的紙張閱讀感。我必需說,真是蠻像的。電子墨水看起來就是和筆電的螢幕不同,有種比較舒軟的感覺。

Kindle單一頁面顯示的字數,會比紙本書籍少一些(到底差多少,與顯示字型大小設定有關),閱讀時會要更常翻頁。假如翻頁會給你看過一頁又一頁的成就感,那麼Kindle會讓你有更多得到這種感覺的機會。

再來是畫面刷新的速度。不少人的使用心得說換新速度不夠快。但實際上,當你看到最底下一行,然後碰觸畫面進行翻頁,當你的眼球在移到最上方一行,準備從下一頁看起的過程中,畫面就刷新完成了,完全不會延誤閱讀速度。

其它有許多輔助功能。

在閱讀中,點擊畫面左側與右側,可以進到前一頁或下一頁。在畫面上方或下方,點劃長直線,可以直接進到前一章或下一章。畫面右上角輕點,可以馬上做Bookmark,頁面會出現折角記號,如下圖。再一次在右上角輕點,就會取消Bookmark。(User’s Guide值得一看)

閱讀全文

台股歷年報酬率的真相(The Impact of Trading Costs and Taxes on Taiwan Stock Market Returns)

近來由於證券交易所得稅的問題,各方表達贊成或反對的立場。其中券商公會在四月18號的新聞稿中,有一個相當有意思的表格。

這個表格的標題叫做”由總市值的增減,推估證券交易所得”。

在這個表格中,券商公會統計了,從民國91到100年,這十年間,每一年的台股市值增減。市值增,表整體投資人賺錢。市值減,表整體投資人賠錢。然後再計入手續費與證交稅,最後推出整體台股投資人在該年的損益金額。

譬如民國93年。該年的市值增長是1067億,是個正數。但該年有841億的證交稅與527億的交易手續費。在扣除這些交易成本後,變成301億的虧損。也就是賺的錢拿來繳稅和手續費,都還不夠。

譬如民國99年。該年的市值增長是6352億。在扣除該年1046億的證交稅與640億的手續費後,獲利剩下4666億。稅與交易成本,吃掉26.5%的獲利。

這真是個難得且有趣的表。證實了一件事,一個明明擺在眼前,許多投資人卻沒看到的事實,那就是在金融市場,你付出愈多,所得愈少。

投資人應該留意的是,這整體報酬率,會有多少人來跟你搶。政府要搶,券商等金融業者也要搶。這個表格中還沒有計入台股基金的內扣總開銷等成本。再計入這些投資成本,投資人的獲利恐怕是更為難看。

這個表也帶出了幾點省思。

像民國93年,證交稅和交易手續費,讓整體投資人從賺變成虧。這是整體觀。在整體是虧錢的狀態下,大多投資人一定是虧錢的。(總不可能整體虧錢但大多投資人是賺錢的吧)

那一種投資人會最接近這個狀況?也就是在付出841億的證交稅與527億的手續費後,讓報酬從正變成負的狀況。

會是試圖以低成本的指數化投資工具獲取類似大盤的報酬,買進就持有不動的投資人?

還是以基本分析、技術分析或是總經分析等各種繁複的選股與進出市場技巧,頻繁的買進與賣出的投資人?

841億的稅與527億的費用,會是買進並持有的投資人付出的嗎?

答案是否定的。這些錢,大多是醉心於交易,選股等各種進出市場方法的投資人所付出的。

當以低成本獲取市場報酬的投資人,還可以保有成果時。這些過度交易的投資人,繳稅給政府、讓券商賺錢,自己卻把正號的市場報酬弄成了負號。

簡言之,這些付出高額成本的人,他們就是市場中的輸家。

但他們通常不這麼認為。他們講一些看起來相當精巧繁複的選股策略與交易方法,以為自己會成為市場中的贏家。

但市場的通用法則是,你付出的成本愈少,你就可以賺愈多或虧愈少。就那麼簡單。用注重成本這一個簡單的策略,就可以打死無數的策略高手。

想想看,假如整體投資人,在民國93年,全部都開始留意起交易費用、降低買賣的次數。把高達841億的稅與527億的費用壓下來,譬如減半好了。那麼整體投資人將由賠轉賺。

想想看,假如整體投資人在民國93年,都學會某種技術分析或交易策略,並據此進出股市。他們能轉虧為盈嗎?可以嗎?未必吧。

假如某種交易策略可以幫一個投資人增進報酬率,但整體投資人拿來用卻無法增進報酬,你覺得合理嗎?

但節約投資成本可以幫一個投資人增進報酬率,也可以幫整體投資人增進報酬率。這才是真正的贏家策略。

一個好建議,不需要複雜。

以指數化投資工具,用低成本的方式獲取市場報酬,這一個簡單的做法,就可以讓你贏過許許多多看似精明繁複的策略。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

台股投資人,你知道自己已經交了上兆的稅金與投資成本嗎?(Trillion Dollars of Taxes and Fund Expenses)

股市很難做?(A Market So Difficult to Navigate)

費用的危害(The Devastating Power of Fees and Commissions)

付出愈少,拿得愈多(The More You Pay, The Less You Get)

如何查詢基金的總開銷數字(How to Find the Expense Ratio of Mutual Funds)

換基金為自己加薪

手續費與佣金只是總成本之一(Fees and Commissions Are Only Part of Total Costs)

2012四月回顧

本文回顧2012年四月,綠角財經筆記的狀況。

四月最熱門的前十篇文章分別是:

1. 我的Kindle Touch經驗---為什麼要買Kindle Touch(The Reason I Chose Kindle Touch)

2. 你開戶,我開課

3. 證券交易所得稅財政部版本分析(Capital Gain Tax in Taiwan Stock Market)

4. “師父”讀後感----效率與保守

5. 海外券商Firstrade開戶步驟詳解

6. 我的Kindle Touch經驗---Kindle Touch訂購與寄送(How to Purchase Kindle Touch from Amazon)

7. 海外券商投資報稅經驗—報稅表單填寫(Filing for Tax Refund with Form 1040NR)

8. 內部投資報酬率概念(Internal Rate of Return)

9. The Miracle of Mindfulness讀後感----留意當下

10. 我的Kindle Touch經驗---Kindle Touch開箱

這個月最熱門的十篇文章中,有三篇非投資相關的文章,全都是Kindle Touch的主題。這大概是部落格成立以來首度出現的現象。看來這個主題也相當吸引讀者朋友。電子閱讀與紙本閱讀是很不相同的經驗,電子閱讀器有它自己的買書方法,支援系統等。預計在下個月,我還會繼續寫相關文章。

熱門文章中有兩篇與”時事”較為相關的文章,分別是證券交易所得稅與美國報稅表單填寫。

前者是台股最熱門的主題。後者則是因為最近到了美國報稅的季節。

這個月的幾篇讀書心得,像是師父與The Miracle of Mindfulness 也都有進入前十名。

四月最常搜尋進入此部落格的十個關鍵字,在去除綠角相關字詞後依序是:

IRR

美元指數

0056

ETF

台灣50

聯博全球高收益債券基金

資產配置

Firstrade

TD Ameritrade

聯博美國收益基金

這個月和一月一樣,再次出現IRR超越美元指數,成為最熱門關鍵字的現象。

美國券商 Firstrade 與TD Ameritrade 仍持續受到關注。也感謝許多投資朋友對你開戶,我開課的支持。近來知名財經主播與主持人邱沁宜小姐的新書” 理財就像談戀愛”也有提到Firstrade開戶方法。我相信美國券商開戶投資,會愈來愈為台灣投資人所知曉,也會有愈來愈多人使用。

訪客來源的前五個國家分別是台灣、香港、美國、英國與澳洲。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

2012三月回顧

2012五月回顧